はじめに

2010年代半ばごろから金融業界やIT業界を中心に、先端テクノロジーを活用して革新的な金融サービスを提供するFinTech(フィンテック)が注目を集めてきました。特に日本では「FinTech元年」と呼ばれた2015年以降、FinTechに対する認知や取り組みが広がってきましたが、近年は金融業界の枠組みを超えたサービスの提供などが加速する中、金融サービスにおいてデジタルトランスフォーメーション(Digital Transformation, DX)を具現化した取り組みとして注目が高まっています。

本記事ではFinTechが今あらためて注目される理由について、その価値やイノベーションを支えている最新技術とともにご紹介します。

FinTechのこれまでの歩み

FinTechは文字通り、金融(Finance、ファイナンス)とテクノロジー(Technology)を組み合わせた造語で、これらを組み合わせることで従来にない新たな付加価値を備えたサービスの提供や顧客体験価値の向上などを目指す革新的な取り組みを指します。では、そもそもFinTechはどのように発展してきたのか、まずはその歴史的な経緯からおさらいしてみたいと思います。

FinTechの歴史

金融サービスの歴史を振り返れば、古くは硬貨や紙幣などの貨幣も鋳造や印刷という技術的な革新によって生み出されたものと言えます。こうした貨幣の登場により、誰もがモノやサービスを交換したり、価値としてお金を保存することが可能になったり、あるいは価格としてモノやサービスの価値を測る尺度を手に入れることができるようになりました。また、クレジットカードの電子決済機能や銀行のオンライン口座など、今では誰もが当たり前に利用している金融サービスも、決済システムにおける技術的な進化によって可能になったものと言えるでしょう。

その意味では、金融サービスというのは古来より新しい技術とともに進化してきたものですが、FinTechというのは、特に近年になって生まれたさまざまなデジタル技術を駆使した金融サービスと捉えることが可能です。

モバイルとクラウドの2つの技術進歩が成長を後押し

FinTechを支えるこうしたデジタル技術のうち、特に革新的な技術として重要になったのがモバイル技術とクラウドコンピューティングです。前者については2007年に初代が発売されたiPhoneに代表されるスマートフォンの登場により、消費者が手元の端末を通じてより気軽に金融サービスにアクセスできるようになったことで新しい金融サービスの市場が広がったことが挙げられます。また、後者についてはAmazon Web Services(AWS)やGoogle Cloudのようなパブリッククラウドが2010年代にかけて広く普及したことで、誰もが高性能の計算処理能力(コンピューティング能力)を安価に利用できるようになり、さまざまな技術革新が生まれたという経緯があります。

このほか、経済情勢の変化もFinTechの成長を加速させた一因として指摘されています。具体的には、2008年に起きた世界金融危機が大きな転機となったと言われてます。米国の大手証券会社リーマン・ブラザーズが経営破綻したことに端を発したいわゆる「リーマン・ショック」により、金融業界に激震が走る中、金融業界からテクノロジー業界に優秀な人材が流れた結果、業界の垣根を超えて金融とテクノロジーを結び付けたサービス開発が新たに勃興するようになったのです。

なお、FinTechに似た用語として金融工学(Financial Engineering)というものがありますが、金融工学はテクノロジーを活用して金融商品取引(トレーディング)や資産運用の高度化を実現する取り組みという点で違いがあります。つまり、金融工学が既存の金融業務やサービスの高度化を実現する取り組みであるのに対し、FinTechは今までなかったような新たな金融商品・サービスを創出する取り組みという風に区別することができるでしょう。

拡大を続けるFinTechの市場規模

日本国内のFinTechの市場規模は年々大きく拡大しており、矢野経済研究所によると2022年度には1兆2,100億円にまで拡大すると見込まれています。

世界のFintech投資

また、グローバルで見てもFintech関連の投資は大きく伸びており、KPMGインターナショナルの最新調査によると、2022年の1,966億ドルから減少となりましたが、2023年のFintech 企業への投資額は1,137億ドルとなっています。このうち、資金調達の中心となっているのは「決済」と「不動産テック」で、これらの分野における2023年のフィンテック投資額は100億ドル以上になります。

米国を中心とした南北アメリカ大陸が突出

地域別でみてみると世界的にFinTech投資の中心になっているのは、やはり米国をはじめとする南北アメリカ大陸です。実際、南北アメリカ大陸のFintech投資額は783億ドルと世界全体の約70%を占めています。

このほか、ヨーロッパを含むEMEA地域で245億ドル、日本を含むアジア太平洋地域(APAC)は108億ドルとなっています。

人工知能(AI)へのFintech投資

2023年、FinTech市場をはじめとする投資市場全体でAIへの関心が急速に高まりました。この年、AIを活用するFinTech企業は総額121億ドルの投資を集めました。2022年の281億ドルと比較すると大幅な減少となりましたが、多くの金融機関やFinTech企業が直接投資に頼らず、AIを活用した提携や製品開発へシフトしていることが背景にあります。今後もAIを駆使した革新的なサービスの展開が期待することができるでしょう。

FinTechが成長を続ける理由

このようにFinTechは現在も大きく成長を続けているわけですが、その成長の原動力は伝統的な大手金融機関ではなく、テクノロジーの強みを理解し、エンジニアを主体とした開発チームを自社で抱えたスタートアップが中心となっています。こうしたスタートアップ企業の創業者には、前述したとおりリーマン・ショックを契機に金融業界から転身した人々も含まれますが、モバイル技術の進化により顧客体験がスマートフォンを軸に大きく変化する中、新たな顧客ニーズにいち早く対応できる組織づくりに注力したことが成長の足掛かりとなっています。

一方で、銀行をはじめとする大手金融機関は、厳しい規制や既存のビジネスモデルに縛られていたため、新たな金融サービスへのニーズに迅速に対応することが難しい状況にありました。その結果、FinTechは顧客のニーズが拡大・多様化する中で、伝統的な金融機関が提供できなかったサービスを、スタートアップを中心とした新興企業が補完する形で成長してきました。このように、市場のギャップを埋める役割こそが、FinTechに期待される最大の価値と言えるでしょう。

また、FinTechが多くの顧客から支持を集めているのは、既存の金融サービスに比べて簡単で使いやすく、便利な機能を数多く提供しているからです。例えば、今では銀行の窓口に出向くことなく、スマホひとつで申し込みからサービス提供までをワンストップで完結できるようなサービスは珍しくありませんが、FinTechが登場する前は紙ベースで煩雑な事務手続きを必要とすることが大半だったことを振り返ると、隔世の感があると言えるのではないでしょうか。

FinTechが実現するサービス

では、実際にFinTechにはどのようなサービスがあるのでしょうか。FinTechのサービスは以下の4つに分類することができます。

1. お金を管理する

個人向け、法人向けにいわゆる会計・経理業務を支援するSaaS(Software as a service)サービスなどが該当します。日本でもクラウド会計サービスのFreeeや家計簿サービスのマネーフォワードなどを利用している人も少なくはないと思いますが、いずれもより簡単かつ便利にお金を管理できる点で従来の会計ソフトなどにはない付加価値を創出しています。

実際、freeeはAI(人工知能)を駆使し、膨大な顧客の仕分けデータをAIに学習させることで通帳から明細の転記作業、仕訳入力などを自動化したサービスを提供しています。

2. お金を支払う(送金)・受け取る

いわゆる決済をより簡単かつ便利にしたサービスが該当します。かつて日本が世界に先駆けて商用化を実現させた「おサイフケータイ 」もFinTechの先駆けと言えますが、今ではApplePay(アップルペイ)やGoogle Pay(グーグルペイ)、PayPay(ペイペイ)などのモバイル決済サービスが広く普及しており、消費者にもなじみ深いFinTechのサービス分野と言えるでしょう。

3.お金を調達する

金融機関からの伝統的なローンや融資のほか、不特定多数の個人レベルで幅広く資金を調達するクラウドファンディングやソーシャルレンディングなどのサービスが該当します。このうち、ローン審査などでは金融機関の審査担当者のスキルや経験に頼らず、借り手から集めた情報をAIが分析することで借り手の信用力を評価できる審査モデルを構築する米スタートアップのZest AIなどが注目を集めています。

また、クラウドファンディングやソーシャルレンディングの分野は、金融機関を介さずに資金調達ができるという意味で「資金調達の民主化」を促進したとも言われています。実際、こうしたサービスの普及により、これまでの金融機関が対応できていなかった小口の資金需要をカバーする動きが広がっていることは、社会的な資金循環の改善にも寄与する取り組みとしても注目されています。

4.お金を運用する

AIなどを活用し、個人の資産運用を高度化するサービスが該当します。WealthNavi(ウェルスナビ)などが提供しているAIが自分の資産運用をサポートしてくれる「ロボアドバイザー」などが代表的なサービス事例と言えるでしょう。証券分野では取引手数料無料という証券会社の従来のビジネスモデルをくつがえすような革新的なサービスで人気を集める米証券会社のRobinhood(ロビンフッド)が提供するスマホアプリなども注目を集めています。

また、厳密には資産運用とは異なりますが、保険の分野でもテクノロジ―に裏付けられた新たな保険商品の提供を通じ、保険料や保証を最適化する「InsureTech 」の取り組みが進んでいます。「InsureTech 」は文字通りInsurance(保険)とTechnology(テクノロジー)を掛け合わせた言葉ですが、例えば、自動車保険の分野では自動車にIoTセンサーを取り付け、取得した走行距離や運転スピード、急ブレーキの回数などの運転データをもとにドライバーの安全運転レベルを算出し、保険料に反映させる商品も登場しています。また、身体に取り付けるウェアラブルデバイスで個人の健康データを記録し、健康増進の程度に応じてキャッシュバックを行う生命保険なども増加しています。

FinTech業界カオスマップ

このほか、FinTechを取り巻くさまざまなサービスの全体像を把握したい場合、業界のカオスマップが役に立ちます。

日本でFinTech・仮想通貨情報メディア「MAStand」を運営するレタドールが2019年に公開した上記のカオスマップは、日本のFinTechサービスを以下の11分野に分類し、それぞれの分野の主要な企業を紹介しており、より詳細な業態を理解する上で参考になるでしょう。

1:キャッシュレス決済・送金サービス

2:仮想通貨・ブロックチェーン

3:クラウドファンディング

4:個人資産運用

5:ソーシャルレンディング

6:会計・経理

7:個人財務管理(PFM)

8:保険

9:金融情報サービス

10:個人向けローン・融資

11:セキュリティ

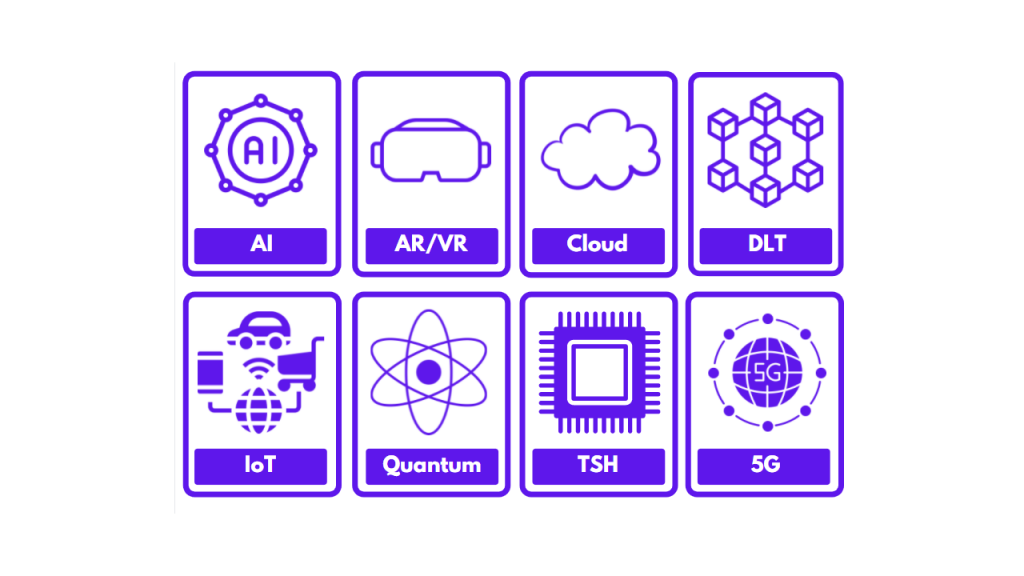

FinTechのイノベーションを支える注目の8つのテクノロジー

既に普及されているFinTech関連のサービスには、モバイルやクラウドなどの技術はもちろんのこと、AIやIoT、ブロックチェーン、ビックデータを活用したアナリティクスなど、さまざまな先端テクノロジーが活用されています。ここでは、世界経済フォーラム(WEF)がこれからの金融サービスに次なるイノベーションをもたらす技術として注目している8つのテクノロジーをご紹介します。

1. AI

過去数年にわたり、AIはビジネスにおける新たな接点を創出する手段から、ビジネスの意思決定に必要なデータを集積する基盤へと進化を遂げてきました。WEFのレポートでは、向こう数年間で金融機関や消費者はAIを活用したツールを導入するようになり、コールセンターの顧客対応業務やデータの入力・照合などの事務作業の多くがAIによって置き換わっていく可能性を指摘しています。

前出のとおり既にAIはさまざまなFinTechサービスで活用されているテクノロジーですが、これからも新サービスの開発や既存の金融サービスのDXを推進するドライバーとして技術的な発展を遂げていくのは間違いありません。

2. AR/VR

ARは、Augmented Realityの略で日本語では「拡張現実」と訳されています。これは、現実の映像などにデジタルコンテンツを表示し、まるで現実が拡張されたかのような状況を創出するテクノロジーです。代表例が、Pokémon GOのような位置情報を活用したゲームアプリで、屋外や室内でスマホのカメラを向けると、現実には存在しないさまざまなポケモンがまるで目の前に現れたかのような体験を楽しむことが可能です。

一方、VRはvirtual realityの略で、日本語では「仮想現実」と訳されています。VRはコンピューターが作り出した仮想空間を現実世界に代わる世界として設計し、人間がその中でさまざまな体験をすることができるテクノロジーです。わかりやすい例で言えば、ゴーグル型のヘッドマウントディスプレイ(HMD)を頭に装着し、仮想空間の中で別の人格としてゲームやシミュレーションなどを通じてさまざまな体験を得られるのがVRです。

FinTechの領域においては、こうした拡張・仮想現実が進化することで新たな購買体験が生まれると期待されています。例えば、現在のECでは画像や動画などの二次元の情報をベースにオンラインで商品を購入するケースが一般的ですが、将来的には三次元の仮想空間に開かれたショッピングモールをめぐりながら買い物を楽しむといったような購買体験が普及すれば、VRやARに紐づいた決済ビジネスなどが大きく成長していく可能性を秘めています。

3. クラウド

クラウド技術はFinTechの黎明期を支えたコアテクノロジーのひとつですが、今後も重要なテクノロジーとして進化していくことが期待されています。金融業界におけるクラウドへの投資は足元で加速を続けており、WEFのレポートによると、2020年は金融業界全体のIT投資のほぼ半分を占めたと言われています。特にスタートアップが新たにFinTech関連のサービスを開発する場合、もはやクラウド活用を前提としたクラウドファーストが当たり前の選択肢になっていますが、今後は伝統的な金融機関においてもクラウドを活用したイノベーションの創出を目指す取り組みはますます加速していくのは間違いありません。

また、AWSやGoogle、Microsoftなどの主要なパブリッククラウド事業者がさまざまな機能をクラウドを通じて提供するようになる中、自社あるいは自社サービスにとってどのクラウドを選ぶのが最適なのかという見極めもより重要になってきています。企業によっては複数のクラウドベンダーと連携していくマルチクラウド戦略を採用するケースもあれば、特定のクラウドベンダーとの連携を深めるケースもあるなど、その対応はさまざまですが、各社はクラウドがもたらす価値を最大限に生かせるよう、引き続きクラウド技術に対する理解を深めていく必要があるでしょう。

4. 分散型台帳技術(DLT)

分散型台帳技術(Distributed Ledgers Technology)とは、ブロックチェーンやスマートコントラクトなどの関連技術を含んだテクノロジー群を指します。

ビットコイン(Bitcoin)などの仮想通貨にとって不可欠の技術として知られているブロックチェーンは、分断型台帳技術の一種と言えます。仕組みとしては、複数の拠点に分散されたサーバーなどにそれぞれ同一の記録を同期させることにより一つの台帳を維持する仕組みです。ブロックチェーンでは台帳情報をネットワーク上の全員で共有することにより、中央集権的な管理者を介さずに資産の移転や清算が可能になるという点で、非中央集権型のシステムと言われています。

また、スマートコントラクトとは、ブロックチェーン上で決められたルールに基づき自動的に取引を実行する仕組みを指します。

こうしたブロックチェーン技術をめぐっては現在の仮想通貨ブームのほか、最近はNFT(Non-Fungible Token、非代替性トークン)と呼ばれる、偽造不可能な鑑定書・所有証明書付きのデジタルデータを取り扱うビジネスが生まれています。これは、容易にコピーが可能なデジタルアートなどのデジタルデータに資産的価値を付与し、安心して売買できる新たな市場を創出する技術としてFinTech業界に限らず、大きな注目を集めています。

このほか、各国の政府の中央銀行がブロックチェーン技術を活用し、独自のデジタル通貨である中央銀行デジタル通貨(CBDC、Central Bank Digital Currency)を発行しようとする取り組みも行われており、分散型台帳技術がもたらすイノベーションの可能性には引き続き大きな期待が寄せられています。

5. IoT

あらためておさらいすると、IoTはInternet of Thingsの略語で、「モノのインターネット」という概念を意味します。つまり、より簡潔に言えば、あらゆるものがインターネットにつながった仕組みを支えるテクノロジーを指しています。

IoT機器にはさまざまなセンサー技術が搭載されており、それらを通じた集めた膨大なデータをクラウドなどに転送し、分析することで新たなインサイトを導き出すことが可能になります。FinTechにおいては既に保険分野でIoT機器を自動車に搭載したり、スマートウォッチのようなIoT機器としてのウェアラブルデバイスを身体に装着したりすることで最適な保険料の算出などにつながる取り組みが広がっています。

現在、世界中には既に300億個を超えるデバイスがインターネットにつながっていると言われています。これらは一般的に「コネクテッド・デバイス」と言われますが、WEFは「数年先には人々は個人レベルで15個から20個程度のコネクテッド・デバイスを利用するようになる」と指摘しており、それによってさまざまなビジネスが新たなに誕生する可能性を秘めています。将来的には、IoT機器によって収集されたデータは個人の同意の下で事業者側にも共有され、よりシームレスな顧客体験の創出に向けた取り組みに活用されていくようになると思われます。

6. 量子コンピュータ

量子コンピュータ(Quantum Computing)は次世代のコンピューティング技術して世界中で注目を集めているものの、まだ実用化には至っていないテクノロジーです。

量子コンピュータは簡単に言えば、現在のコンピュータとは異なる仕組みを採用し、量子力学特有の物理状態を活用することで現在のコンピュータよりはるかに強力な計算能力を実現できると言われています。このため、実用化に至れば非常に大きな技術革新をもたらすとして期待されているのです。

仮に量子コンピュータの強力な処理能力が将来的にFinTechの分野に応用されれば、資産運用や借り手の信用評価の高度化はもちろん、より精緻な人生設計やシミュレーションにより一人ひとりに最適化した保険商品の開発などが可能になるかもしれません。

7. 特定タスク向けハードウェア

特定タスク向けハードウェア(Task-Specific Hardware, TSH)という用語は見慣れない方も少なくないかもしれません。TSHは別の言葉では「ハードウェア・アクセラレーション」とも呼ばれていますが、要するにAIの処理を加速、または最適化するために設計されたハードウェアを指します。このほか、ディープラーニングや機械学習などのAIアプリケーションを高速化するために設計された特殊なハードウェアという意味で、AIアクセラレータ(AI accelerator)という名称でも知られています。具体例としては、超高速ディープラーニングシステムやAIワークステーションなどが商品として存在します。

こうした特殊なハードウェアを活用することにより、AIの高度な計算能力によって増加する負荷を支え、AIアプリケーションにおける訓練時間や消費電力などのコストを縮小することが可能になります。AIの今後の進化を見据える上では、こうしたAIに最適化されたハードウェアを活用しながらAIの力を最大限に引き出す取り組みが求められるようになるでしょう。

8. 5G

最後に挙げる注目技術が5Gネットワークです。大容量のデータをより高速に転送できる5Gが普及することにより、特に前述したAR/VR、IoTなどとデータ連携がより迅速に可能になることでさまざまなビジネスチャンスが広がると言われています。例えば、5Gにより自動運転がより進化すれば、普段の買い物を自動運転のトラックやドローンが代行してくれる未来がやってくるかもしれません。あるいは、実店舗でのショッピングをするという選択肢に加え、実店舗にはない購買体験をVR上の仮想店舗で楽しむということも当たり前になっていくことも考えられます。

5Gによってそのような新たな顧客接点が生まれれば、その分、新たな決済の仕組みなどが求められる可能性もあり、FinTech業界にとっても5Gは注目の技術であると言えます。

エコシステムの重要性

最後になりますが、こうした異なるテクノロジーを自社だけですべて取り込もうとするのには無理があります。実際、これらの注目テクノロジーに対しては上記の図版に示したような非金融サービス事業者が強みを有しており、伝統的な金融機関やFinTechスタートアップはこうしたテクノロジー企業と連携しながら自社サービスを開発していくことがますます求められるようになっていくと考えられます。

また、将来的にはIoT機器などを通じて収集された膨大なデータをAPI(Application Programming Interface)などで連携し、さまざまな事業者と共有することで、業界の垣根を超えた革新的な金融サービスの提供を目指す動きが加速することは間違いありません。このため、金融業界に携わる事業者にとっては、複数の事業パートナーとの連携を前提としたエコシステムを構築していく取り組みが今後はさらに重要になっていくでしょう。

WEFもレポートの中で「金融機関は多くのベンダーとの関係構築を進めながら、信頼性やデータ共有の仕組みなどに対して一貫した責任と管理を果たしていく必要がある」と指摘しています。

出典:世界経済フォーラム(WEF) Forging New Pathways: The next evolution of innovation in Financial Services

おわりに

今回はあらためて注目を集めるFinTechをめぐる最新動向を中心にご紹介しました。

弊社SHIFT ASIAが事業を展開しているベトナムでもここ数年、FinTechは大きく成長している分野であり、弊社も日本のお客様を中心に金融業界向けにさまざまな開発・テストを手掛けています。

弊社の具体的なサービス内容や導入事例については、以下のバナーをクリックしてぜひご覧ください。ご不明な点やご質問がございましたら、お気軽にご連絡いただければ幸いです。

お問い合わせContact

ご不明点やご相談などがありましたら、お気軽にお問い合わせください。